Você conhece as diversas modalidades de crédito oferecidas pelo Mercado?

Preparamos algumas informações para te ajudar a usar o crédito de forma consciente.

O uso consciente de empréstimos envolve a avaliação criteriosa da sua capacidade de pagamento antes de solicitar qualquer tipo de crédito. É preciso entender os diferentes tipos de crédito, comparar as taxas de juros e condições, e evitar o endividamento desnecessário. O objetivo é utilizar o crédito como uma ferramenta para alcançar objetivos financeiros, sem comprometer a saúde financeira a longo prazo.

Pensando nisso, listamos as principais modalidades de crédito do mercado oferecidas no mercado para que você reflita com calma sobre os principais pontos negativos e positivos antes de tomar uma decisão:

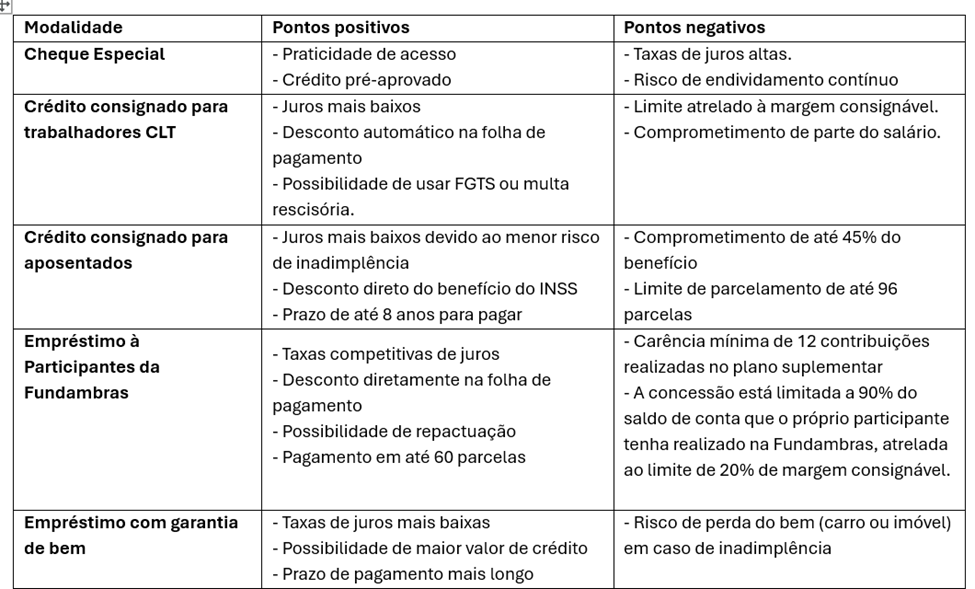

Pontos positivos e negativos das modalidades de empréstimos

| Modalidade | Pontos positivos | Pontos negativos |

| Cheque Especial | - Praticidade de acesso | - Taxas de juros altas. |

| - Crédito pré-aprovado | - Risco de endividamento contínuo | |

| Crédito consignado para trabalhadores CLT | - Juros mais baixos | - Limite atrelado à margem consignável. |

| - Desconto automático na folha de pagamento | - Comprometimento de parte do salário. | |

| - Possibilidade de usar FGTS ou multa rescisória. | ||

| Crédito consignado para aposentados | - Juros mais baixos devido ao menor risco de inadimplência | - Comprometimento de até 45% do benefício |

| - Desconto direto do benefício do INSS | - Limite de parcelamento de até 96 parcelas | |

| - Prazo de até 8 anos para pagar | ||

| Empréstimo à Participantes da Fundambras | - Taxas competitivas de juros | - Carência mínima de 12 contribuições realizadas no plano suplementar |

| - Desconto diretamente na folha de pagamento | - A concessão está limitada a 90% do saldo de conta que o próprio participante tenha realizado na Fundambras, atrelada ao limite de 20% de margem consignável. | |

| - Possibilidade de repactuação | ||

| - Pagamento em até 60 parcelas | ||

| Empréstimo com garantia de bem | - Taxas de juros mais baixas | - Risco de perda do bem (carro ou imóvel) em caso de inadimplência |

| - Possibilidade de maior valor de crédito | ||

| - Prazo de pagamento mais longo |

Veja algumas dicas importantes para uso do crédito:

Veja algumas dicas importantes para uso do crédito:

• Avalie a necessidade real de empréstimo antes de contratá-lo.

• Compare sempre taxas de juros e condições de pagamento.

• Evite comprometer uma parcela excessiva da sua renda mensal.

• Dê preferência a modalidades com juros mais baixos e faça simulações do valor que quer solicitar e valor final do quanto pagará. Dessa forma, ficamos mais atentos e temos uma melhor percepção sobre os juros aplicados.

• Tenha um planejamento financeiro para quitar as parcelas sem comprometer outros gastos essenciais. Se o valor total das dívidas está comprometendo o orçamento da família, você deve avaliar minuciosamente seus gastos essenciais e quais podem ser evitados ou postergados. Na medida que gastamos mais do que recebemos, outros empréstimos ou repactuações passam a ser uma constante e essa necessidade é que nos traz o superendividamento.

• Tenha atenção redobrada com empréstimos que envolvem garantias como imóveis e veículos, para evitar perda do bem.

O uso consciente do crédito é essencial para que possamos construir uma vida financeira saudável e segura. Investir em conhecimento é o primeiro e mais importante passo para garantir um futuro livre de dívidas e preocupações financeiras.